生活living

住居・アパートの選び方&不動産購入ステップ・バイ・ステップ

今章では、不動産選択に関する注意点から販売システムの種類、購入の手順、予算計算の仕方まで、住宅購入にまつわる基礎知識を説明する。

住宅タイプの決定

【住居を決める条件】

住宅を購入する場合、自分の予算や他の必要条件を満たすことはもちろん大切であるが、ある程度の妥協も必要である。金銭的に余裕のある人はよいが、多くの場合は苦労をして予算をひねり出すことになる。それ故に以下の6点をブローカーへ明確に伝えることが重要となる。よいブローカーなら、これらの条件に沿った適切なアドバイスをしてくれるはずである。

- 購入における総額予算

- 毎月の支払い可能額

- ロケーション

- 物件の必要条件(広さ、ベッドルームの数、ヘルスクラブの有無など)

- 家族構成

- 子供の学校に関する条件

まずは最初のコンサルティングが大切である。自分の予算をはるかに超えた物件を見て歩くことは目の保養になるだけで、不動産取得という目的のためには、ただ混乱を招くだけである。

【アパートか一戸建てか?】

コンドミニアム(コンド)やコープのようなアパート形式がよいか、一戸建てやタウンハウス的なものがよいのかは、個人の家族構成や好み、ライフスタイルなどにより決められるものだ。子供を遊ばせる庭がほしい場合は郊外の一戸建てになるであろうし、比較的都心部や駅の近くに立地し、管理会社がメンテナンスを一括して行うなど利便性を重視する場合には、アパート形式が向いているというように、通勤条件や諸々の望みに従い、住宅のタイプは決められるべきである。

物件を選ぶ際の注意点

【最も重視されるロケーション】

ロケーションの良し悪しは、不動産の将来の価値を左右するといわれており、不動産選びに関して最も重要視されている事項である。交通の便、環境、近所の動向、学校区、治安などを考慮した上で、ロケーションを評価するべきである。

【物件自体の良し悪しに注意】

コンドミニアムやコープの場合は、ビルの管理や運営状態を把握するために、過去2年間の会計報告書を管理会社から取り寄せる必要がある。また、ビルの賃貸ユニット数の割合や売却ユニット数も、融資を申請する際に銀行が最重視するポイントの一つである。レントに出している割合や未売却のユニット数の割合があまりに多いと、銀行によっては融資が下りないことがあるので注意したい。一戸建てやタウンハウスの場合は、水道管や冷暖房施設、屋根の状態、アスベスト・ラドンなどの有害物質、シロアリの有無などを、専門家を通してはっきりと調べることが肝心。特に改造してある家については、当局の許可を得ているかなどのチェックが必要である。

住宅の種類

【コンドミニアム】(Condominium)

コンドミニアムは、日本のマンションと同じく集合住宅の「区分所有」である。コンドミニアムは、オーナー協会である管理委員会を通じて運営され、売買・賃貸に関しては、その審査を必要とするものの原則として自由であるため、居住用に限らず、内外投資家の投資資産としても人気がある。また、コンドミニアムの中には、投資物件として価値を高めるため、ヘルスクラブやプール、ラウンジなどを完備した高級なものも多くある。ユニットオーナーは、各戸のスペースに割り当てられた固定資産税(Real Estate Tax)と建物と共有部分の維持費となる管理費(Common Charge)を負担する。管理費の金

額は、ドアマン等の人件費、プール等の附帯設備の有無や規模にも影響される。

ニューヨーク市の場合、条例(421A Tax Abatement)により、固定資産税軽減特別措置を受けたビルが残っている事もあり、約10年〜15年の減税を受ける事ができる。事前によく確認して、月々の支払計画を立てておく必要がある。

【コープ】(Cooperative Apartment)

コープは、アメリカ特有の住宅形態で、法律上は、会社組織のコープビルの持ち株を所有することで、株主は所有株数に応じたユニットの「占有権」を持つことを意味し、「区分所有権」を有する分譲とは異なる。また、コープビルは、株主の代表による取締役会が決議し、管理委員会を通して運営される点は、コンドミニアムと類似するが、コープは面接を含み入居の際の審査が厳しい場合が多い。また、コープは購入者自身が居住することを前提としているので、売買・賃貸ともに容易でないため、投資には向かないとされてきたが、最近では、賃貸に関する規制を緩めるコープも増えてきている。また、コープではあるが、コンドミニアムの規制を適用して、賃貸・売買を比較的容易にできるようにした「コンドップ」という形態もある。

コープの管理費はMaintenance と呼ばれ、固定資産税を含む。そのため、所得控除の申請にあたっては、固定資産税割合を確認しておく必要がある。

【一戸建て】(Single Family House)

郊外の一般的な庭付き家屋は、子供のいる家庭に人気がある。交通の便や学校区、周辺の環境、ショッピング、不動産税の問題など、ポイントを押さえながらよい物件を選ぶことが大切。維持費や修繕費などの経費が掛かり過ぎる物件は、注意が必要。古い家を安く買って自分で修繕し、価値を上げていく方法もあるが、素人には難しいといえる。

【タウンハウスビル&レンタルビル】

タウンハウスビルの形態は、一戸建てと同じ不動産所有で、レンガや石造りで裏庭の付いているものや、一家族用から複数家族用のレンタルビル(投資用賃貸ビル)に改造してあるものも多い。建物がかなり古いものも多いので、購入の際は、慎重に査定(Inspection)を行うことが必要。またレンタルビルの場合、レント収入と経費の収支明細(Income Statement)も専門家によく調べてもらう必要がある。購入後の管理を考慮することが大切である。

アメリカの不動産販売システムの種類

【オープン・リスティング】(Open Listing)

オープン・リスティングとは、物件情報を不特定のブローカーのオフィスにファイルし、売買を依頼することである。売主が複数のブローカーに物件情報を流し、協力を求める一方で、独自に新聞広告を出すこともある。ブローカーが買い手を見付け、権利の譲渡がすべてうまくいくと、売主から仲介手数料が支払われる。よく新聞広告で「SALE by OWNER」という表記を見かけるが、この場合はブローカーを通さずに、買い手が直接売主と交渉することができる。売主はブローカーに対して手数料を払わずに済むという利点があるが、売主、買主ともに専門家ではないので、適正な価格判断が難しい。値下げ幅のみでは、よいディールかどうかは分からないので、専門家を通して交渉するほうが安心である。

【エクスクルーシブ・リスティング】(Exclusive Listing)

これは、売主がある特定のブローカーを指定し、その専任ブローカー(Exclusive Broker)を通して、市場に情報を流す方法。一定期間中、専任権はそのブローカーのみに与えられており、専任ブローカーは、売主のために最善のマーケティング方法を考える。新聞・雑誌などの

広告、オープンハウス、その他の方法で市場に幅広くその物件情報

を流し、クロージング(Closing=権利譲渡)まで、売主の立場に立って交渉をまとめる努力をする。新聞

広告などで、ブローカーのオフィスを明示し、”EXCLUSIVE”とうたっているものは、こういった物件で

ある。

【マルチプル・リスティング・サービス】(Multiple Listing Service)

郊外での住宅売買において最も一般的なシステムとして、MLS(Multiple Listing Service)が挙げられる。これは、専任ブローカーのリスティングをMLSのシステムに載せる方法。各地域でほとんどのブローカーが加盟しているMLSのオンライン・システムを通して、全域に物件の情報が流されるので、非常に効果的な方法である。

【オークション】(Auction)

競売(オークション)で物件がさばかれるケースが最近増えており、通常より30〜40%安く買える可能性がある。これは売主が特定のブローカーを通して、規定に従って競売する仕組みとなっている。参加に際して、物件の下見や売り出し条件(Offering Plan)を弁護士によく調べてもらうか、信頼のおけるブローカーに同行してもらうことが大切。オークション当日は、指定された場所に指定金額の銀行保証チェックを持参しなければならない。なお、物件が運よく落札できた場合は、即日契約書を締結しなければならないこともあるため、銀行保証チェックに加えて頭金10%の支払いを用意する必要がある。また、ブローカーに頼んだ場合の手数料は、買い手が負担しなければならないことも多い。

不動産購入のステップ

STEP (1)【信頼できるブローカーを選定】

信頼できるブローカーを選定することは大変重要なことである。また一人のブローカーを決めたら、そのブローカーを通してすべてのことを運ぶこと。物件を見せてもらう前に、購入目的や予算、その他の希望をできるだけ細かくブローカーに伝えることも大切である。最初の面接で、そのブローカーの信頼性や誠実さを判断し、事を任せられないと判断した場合は、正直に断る勇気を持つこと。

STEP (2)【住宅ローン・必要経費の計算】

購入目的や予算など物件選びにおける条件や優先順位は様々であるが、特に住宅ローンの利用を考える場合、まずは銀行担当者に融資可能額を試算してもらい、購入可能な物件価格を明確にしたうえで、次の段階に進むべきである。併せて、この試算を示したApproval Letterを発行してもらっておくと、物件購入の申入・交渉がスムーズに行える。また、クロージングの際の費用(購入価格の約4〜7%)も忘れずに予算に組み入れること。

STEP (3)【物件選びと値段の交渉】

予算・目的にかなった物件をブローカーに紹介してもらい、これといった物件が決まるとブローカーを通して交渉に入る。これは地域によって多少手順が違うが、査定によって値段の再交渉をしたり、売主に修繕費の負担を交渉するなどして契約の条件をまとめる。

STEP (4)【弁護士の選定と契約書締結】

アメリカの不動産法は各州によって異なるケースもあり、さらに同じ州内でも市によって規制が違うこともある。そのため、弁護士の選定にあたっては、州法と地域規制・事情に精通した地元の不動産専門の弁護士を選ぶことが重要である。通常、売買契約書については、売主側の弁護士が用意し、買主側の弁護士がそれをレビューし、必要な条件(融資が下りなかった時の頭金の返却や修繕箇所の売主負担額など)を調整のうえ、最終的な売買契約書が準備され、頭金の10%を添えて買主側がサインをし、売主側のサインを持って、売買契約締結となる。一般的に頭金はクロージングの日まで、売主側の弁護士事務所のトラスト口座に預けられる。

STEP (5)【住宅ローンの申請】

銀行から融資を受ける場合は、銀行へ契約書(Contract of Sales/Purchase Agreement)のコピーを持参し、住宅ローンを申請する。また、モーゲッジ(Mortgage)を組む場合は、前もって比較検討した数社から選ぶか、モーゲッジ・ブローカーを通して一番よい商品を選んでもらう。売主のモーゲッジが引き継ぎ可能である場合は、それが有利と判断すれば弁護士の指示に従い手続きを行えばよい。

モーゲッジを新たに申請するには、契約書のコピー、過去2年間の連邦税務局(IRS)の税務申告書のコピー、W-2フォーム(給与証明)、銀行のステートメントなどを提出する他、手数料が必要となる。これは申し込み後、4〜6週間で貸付通知(Commitment)が出る。

購入予定の家に対して、銀行の出した鑑定価格が、実際の購入価格よりも低い場合、融資額を下げなければならないこともある。また通常、銀行は査定価格の最大80%相当までしか融資しないため、その差額分の頭金を増やすことが必要になってくる。それができない場合は、契約をキャンセルするという事態になる。こうした事態に備えて、契約書にはモーゲッジ・コンティンジェンシー(ローン停止条件)の条項が入っている必要がある。

STEP (6)【クロージング】

貸付通知が銀行から届いたら、ブローカーと弁護士に連絡し、クロージングの準備が始まる。

弁護士はタイトル会社(Title Insurance Company)を使って、売主の所有権の確認、抵当権の有無、不動産税の支払額などの調査を行う。クロージングの日程が決まると、弁護士の指示(クロージングドキュメント)に従い、銀行保証チェックなどを用意する。併せて、ブローカーを同行して、物件の再点検を直前に済ませておくことを忘れてはならない。もし、何かの不都合が発見されたら、直ちに弁護士に知らせること。

クロージングでは、売主と買主(または代理人)、それぞれの弁護士、ブローカー、銀行側の弁護士、タイトル会社の担当者が一堂に集まり、不動産所有権譲渡のための諸々の手続きが行われる。買主は事前に用意したバンクチェックおよび予備のパーソナルチェックを持参し、弁護士の指示に従って、書類にサインしてチェックを切る。タイトル会社の担当者(Title Closer)に対する心付け(100〜150ドル)や弁護士への手数料は、クロージングの際に支払われることが多い。売主からブローカーへの手数料もこの時に支払われる。売主から権利証(Deed)と鍵を受け取り、クロージングの終了となるが、この権利証は後日タイトル会社が登記所に記録した後、弁護士から他の書類とともに届けられる。

*注:コープの場合のクロージングは、一戸建てやコンドミニアムとは多少異なる。

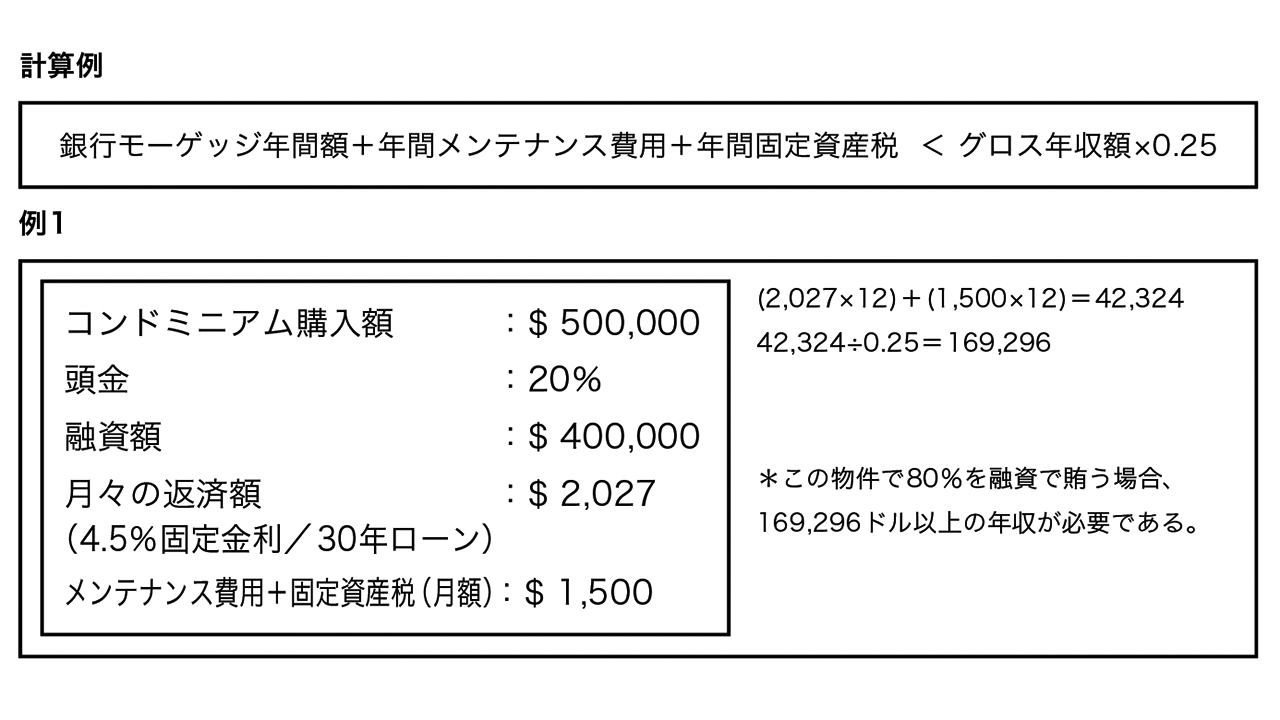

予算の計算方法

購入物件が自分の支払い能力範囲内であるかを判断するための簡単な方式がある(計算例参照)。この計算式によると、モーゲッジの年間額とメンテナンス費用と年間固定資産税の合計が、グロス年収額の25%以上にならない程度が予算の目安となる。頭金を増やし、融資額を抑えるなどの調整を行い、物件の選定を行う(例1参照)。

【不動産購入にかかわる必要経費】

必要経費全体の目安は、購入価格の約4〜7%と考えればよい。現金取引の場合は、融資にかかわる経費がなくなるため、この必要経費は低くなる。クロージングの直前に、弁護士と銀行から経費の一覧表が提出されるので、それに従ってチェックを用意する。また、弁護士の費用は一般的に購入額の約0.5%が目安となる。定額の場合は、2000〜3500ドルを見込んでおこう。ニューヨーク州には、ニュージャージー州やコネティカット州にはないモーゲッジローン・タックスというものがある。

住居の賃貸

賃貸物件を決める際にも、住居の安全性や水回りを中心に、注意深く検討することが必要である。アパートの場合、盗難に入られやすい部屋などもあるので、建物外側の状況もチェックが必要。また古いビルでは、床の傾きや暖房・給湯システムに問題がないかどうかも調べておきたい。

【賃貸物件の探し方】

ブローカーを利用する場合、手数料の額は、物件や地域によって異なる。物件を紹介してもらう前に、手数料に関しての詳細が記された同意書にサインを求められる場合もあるので、その時点でよく確認すること。

【賃貸物件契約時の注意】

賃貸契約書にサインする際には、必ず家賃と契約期間をチェックしよう。その他に分からない個所があれば、ブローカーや弁護士に相談してはっきりさせておくことが大切である。また、契約更新時の家賃値上げ率についても明確にしておくと、その後のトラブルが防げる。通常、セキュリティー・デポジットは、家賃の1ヵ月分である。契約の途中で立ち退きした場合、残りの契約期間分の家賃を支払わなければならないこともある。そのため、中途解約の有無、デポジット返済の方法についても、契約時に確認しておくとよい。

| brstn | brownstone | ブラウンストーン |

| bsmt | basement | 地下室 |

| dplx | duplex | 重層型 |

| drmn | doorman | ドアマン |

| D/W | dishwasher | 食器洗い機 |

| E-I-K, E/K | eat in kitchen | 食事のスペースがある台所 |

| expo brk walls | exposed brick walls | レンガの壁 |

| E/W expos | east & west exposures | 東西から日が入る |

| fp | fireplace | 暖炉 |

| imm.occ | immediate occupancy | 即時入居可 |

| immac | immaculate | 清潔な |

| jacz | jacuzzi | ジェット・バス |

| J terrace | joint terrace | 共同のテラス |

| kit net | kitchenette | 簡易台所 |

| mezz | mezzanine | 中2階 |

| nego | negotiation | 交渉可 |

| parqt flrs | parquet floors | 寄せ木張りの床 |

| prt yard | private yard | 専用の庭 |

| refs req’d | references required | 紹介状が必要 |

| reno | renovated | 改装・修理済み |

| rent stab | rent stabilized | レント規制の適応 |

| rftp | rooftop | 屋上 |

| depo | security deposit | 保証金 |

| sec bldg | secured building | 防犯設備付ビル |

| spac | spacious | 広い |

| utils pd | utilities paid | 光熱費含む |

| wbfplc | wood burning fire place | 実際に使える暖炉 |

| W/D | washer & dryer | 洗濯・乾燥機 |

| wd flrs | wooden floors | 木張りの床 |

| wlk-up | walk up | 階段のみ(エレベーターなし) |

| W/W | wall to wall | 壁から壁まで |

| 2 stor hi | 2 story high | 2階分の高さ |

| 3 expo | 3 exposures | 3つの窓が別方向を向いた |