保険insurance

アメリカ保険セミナー

自動車保険・家屋保険・医療保険・生命保険

自動車保険

大切なビジネスを守る保険から自動車保険、家屋保険、医療保険、生命保険に至るまで、多岐にわたる保険関連情報を、米国の滞在者、就労者に必須な内容に焦点を絞って解説する。

自動車保険料はどこも同じではない!

車を所有する際には保険に加入することが義務づけられていますが、保険料は保険会社によって大きく異なります。よく保険料の安い車種や車の色について質問されますが、それぞれの保険会社は事故の統計をとりながら、お住まいのジップコード、年齢、性別、独身者又は既婚者か、車種、過去の事故歴・違反歴・保険歴などによって保険料を割り出しています。従って、お住まいのエリア的に保険会社Aの保険料の方が保険会社Bのものより高かったり、保険会社Bで子供をドライバーとして追加すると保険料が倍以上になっても、保険会社Aはティーンネイジャーによる保険料値上がりがそこまで影響しなかったりと保険料は保険会社によって大きくばらつきがあるといえるでしょう。「保険料なんてどこも同じものでしょ?」とよく聞かれますが、実際私自身保険ブローカーとして仕事をしていて思うのは、同じ補償額で4,000ドルの保険料が2,000ドルになったり、1,500ドルの保険料が800ドルほどになったというような半額近く節約できるケースは毎月数件見ています。もちろん毎回皆様がこれだけ大きく節約できるものではないですが、支払っている保険料が気になる方は、その額が妥当な額か、周りの友人やご自身の保険エージェントに相談され、少なくても3年に1度は保険の見直しをお勧め致します。

保険料と補償内容

保険料の節約は大切ですが、安ければ良いというものではありません。「英語だしよくわからないから手軽に契約できる安いプランにとりあえず加入した。」、「最低限の保険で良い」という話はよく耳にします。保険は目に見えない商品ですから、〝とりあえず〟契約した保険の事を忘れ、そのまま事故が起き、後で補償内容が不十分だったということに気付き大金を自己負担しなければならなくなったというケースも皆さんの周りでも頻繁に起こっており、よく耳にされている事でしょう。補償を下げると保険料が下がるのは明らかです。保険料が安いのでこれでいいというものではなく、補償内容をしっかり安心できるレベルに引き上げての節約を私としてはアドバイスしたいものです。

それぞれの州で最低限加入しなければいけない賠償責任保険の規定があります。州ごとにその限度額は異なりますが、どこも対人1人につき1万ドルから5万ドル、そして対物は5000ドルから2万5,000ドルのレベルです。例を挙げますと、WA州は対人1人につき2万5,000ドル、1事故につき5万ドル、 対物は1万ドル、 CA州は対人1人につき1万5,000ドル、1事故につき3万ドル、対物5000ドルを最低保持しておかなければいけないというものですが、相手に与えた怪我、後遺症、死亡事故がこれらのリミットで足りるとは到底思えない額です。せっかく契約されている自動車保険が安心できる保険なのかこれを機に今一度お見直しください。

車の種類によって変わる自動車保険料

自動車保険の料金は多数の要素によって変わる。年齢、性別、既婚・未婚、運転年数、事故違反歴、住所、年間走行距離に加え、車の種類によっても影響するため、選ぶ車に応じて保険料を節約する事も可能だ。

では、どのような車が保険料が割高になるのだろうか? 保険料の中でCollision(衝突)が大きな割合を占める。という事は、衝突事故での修理にかかる費用が高い車が割高と考えられよう。更に盗難率の高い車も保険料に影響してくる。

保険料に大きく影響する車は、馬力が高い、値段が高い、修理代が高くかかる車などである。馬力の高い車はスピードが出やすく、統計的にも事故率は高いようだ。高価な車は修理代が高くつく事が多いため、保険に影響する。アルミ素材のボディなど高価な素材で作った車や、ハイテク装置を装備した車も保険料が高くなる。高価な車ではなくとも、修理に高くつく車も存在する。クラッシュテストにて、一定の衝撃でどのようなダメージがあるかをテストし、その結果なども考慮される。

逆に、保険料が安い車は、安全性の高いファミリーセダンやミニバンタイプ、クラッシュテストにて良い結果の出ている車などである。販売台数の多い車は、部品の調達も簡単なので修理も格安で出来る。

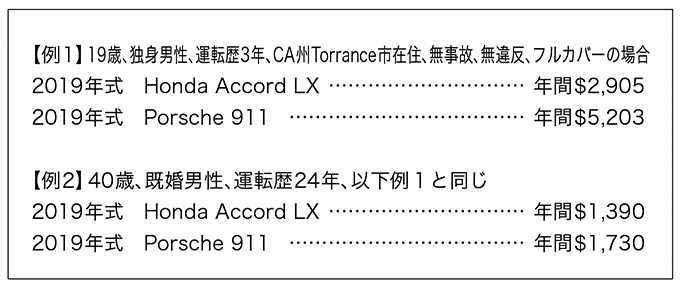

では、実際に車によってどのくらい保険料に差が出るかだが、これは運転歴や年齢によっても異なってくる。表1の2つの例をご覧いただきたい。

例1では、2台の車で保険料に2,000ドル以上の差額があるが、例2では300ドル程しか差がない。このように運転歴が浅く、年齢が若い人には大きく影響し、運転歴が長い人には影響度が小さい事が分かるだろう。年齢が若く、運転年数が短い間は、できる限り保険料金に影響度が低い車を選ぶようにする事をお勧めする。

表1 車種や運転歴による保険料の比較

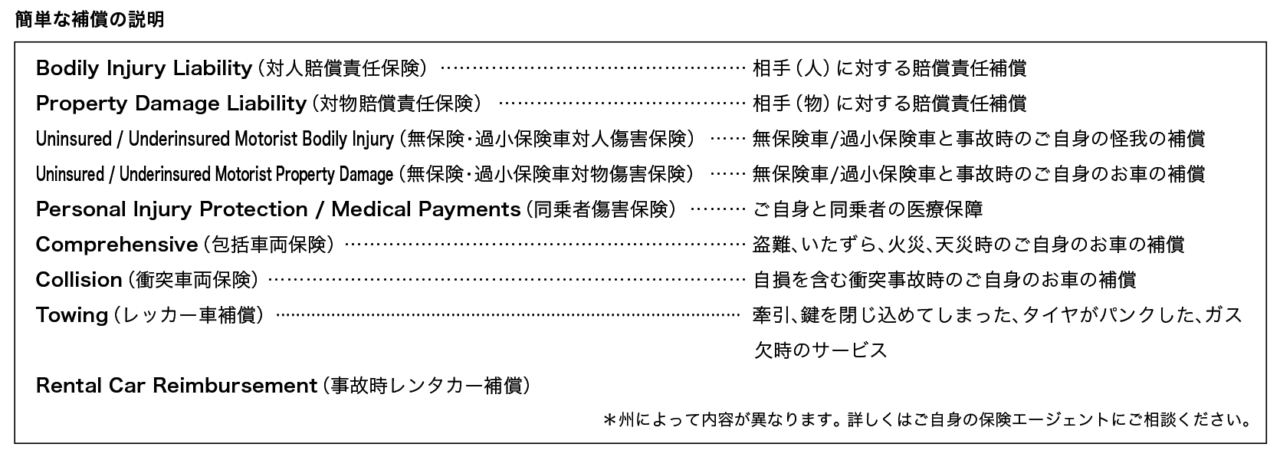

無保険者保険(Uninsured Motorist)

加入義務があるにもかかわらず、自動車保険に加入していない人がまだ多数いる。統計によると、一昔に比べ無保険の車両の数は随分と減ったようだが、まだまだ安心できない。通常、過失のある側のLiability保険でこちら側の被害額が補償されるが、相手に保険がないと、その個人に支払い義務が生じる。相手個人から被害額を取ることは難しく、時間が掛かったり全額取れない場合もある。そんな時に備えて役に立つのが無保険者保険である。無保険者保険に加入していると、自分側の保険で被害額をカバーできる。

無保険者保険には二つの項目がある。

● UMBI(Uninsured Motorist Bodily Injury)

自分自身と同乗者の治療費、事故によって失った収入などがカバーされる。UMBIは、相手が無保険だった場合はもちろん、当て逃げの被害に遭った場合にも適用できる。

● UMPD(Uninsured Motorist Property Damage)

自分側の車の修理代を補償する。しかし、この保険のリミットは小額(3500ドル)なので、全損や大きなダメージの場合はカバーしきれないかもしれない。車両保険(Collision)に加入していると、UMPDのリミット以上の超過分はカバーされる。車両保険に加入している場合には、通常UMPDではなくCDW(Collision Deductible Waiver)に加入する。車両保険には免責(Deductible)があるが、CDWに加入していると、無保険者の車両に当てられた場合には免責が免除され、自己負担なしでカバーされる。

無保険の加害者に代わって保険会社が支払いをするが、加害者は支払わなくてもよいというわけではない。保険会社は立て替えをしているだけで、支払った額を加害者に請求する。コレクションエージェンシーを使う場合も多く、タダでは済まされない。更に保険加入義務違反の罰金、減点、免停などの処分も科せられる。

無保険者保険は使っても保険料金は値上がりしない。無保険者保険が使えるのは自分に過失のない事故の場合だけなので、過失がなければ値上がり対象にはならない。この保険はさほど高額ではない。リミットは対人保険(Liability)と同額にする必要もないので、低いリミットを選ぶことも可能である。年式の古い車で対人、対物保険のみ加入している人も多いが、UMBIとUMPDへの加入は、ぜひお勧めしたい。

車両保険の利用

交通事故に遭い、相手に過失がある場合は相手に支払い義務がある。しかし、相手の保険会社から支払いがされるまでにかなり時間が掛かってしまうことがある。よくある理由としては、相手が過失を認めない場合、複数の車が巻き込まれた場合などである。残念ながら虚偽の証言をする人も多く、そういう場合は過失がはっきりするまでは支払われない。複数の車の場合は、すべての車の修理費の総額が出るまで支払われないこともある。対物保険のリミットですべての修理代を支払えるかどうかを見極めるためである。最低リミットの5,000ドルしか加入してない場合は複数の車の修理代全額を支払うことが困難な場合が多く、そういう場合には被害額の割合に応じて振り分けられる。よって被害額の全額がもらえない恐れも出てくる。

車両保険(Collision)に加入しているとこういった心配がなくなる。車両保険は過失の有無に関係なく適用できるので、相手に当てられた事故の場合でも相手の対応を待つ必要もなく修理できる。「自分の保険を使うと次回から保険料金が上がる」と思っている方も多くいるが、そうではない。自分に過失がある事故の場合は保険料にも影響するが、自分に過失がない事故であれば保険料が上がることはない。

相手に過失がある事故の場合は、自分の保険会社は車両保険で使った金額を相手の保険会社に請求する。保険会社間で手続きをするので、自分が相手側に催促したりする必要もない。車両保険を使う場合に免責(Deductible)を負担させられるが、この額も相手が過失を認めた時点で払い戻される。

最初から相手側の保険会社が迅速に支払い手続きをしてきた場合にはそれでも問題ない。ただし、自分の保険エージェントにも事故があった報告はしておこう。事故関連の書類もすべて保管することをお勧めする。事故を起こすと加害者でも被害者でもDMVの記録に残るが、DMVの記録ではどちらに過失があったか書いてないため、自分の過失ではなかったという証明をしなければならない。警察のレポートや保険会社からの手紙などがあれば証明として使える。何らかの証明を提出しないと、過失事故として追加料金を課せられる恐れもあるので注意しよう。

車両を商用に使う場合

個人名義の車を商用に使っている人も多くいるだろう。個人の車を商用に使うことには何の問題もないが、それに対する保険に加入しているかどうかは大きな問題である。個人用自動車保険は個人用に使用することを目的としているので、ビジネスに使う場合にはそれに対応できる保険に加入する必要がある。車をビジネス目的で使用した場合には、個人用自動車保険ではカバーされない恐れがある。ビジネスに使う場合には必ず自分のポリシーで対応可能か確かめていただきたい。

ビジネス目的に使用した場合にカバーするには2つの方法がある。個人用保険で「Business Use」と登録する方法と、Commercial Auto Policy(商業用自動車保険)に加入する方法である。

個人用保険でBusiness Useとして使う場合は、基本的に車を個人目的で使用し、まれに商用で使う場合である。車をどのような目的で使うかによってこのBusiness Useとして認められるかどうかが決まる。保険会社によって規定が違うので、使う目的を詳しくエージェントまたは保険会社に説明し、Business Useとして加入できるかどうか尋ねていただきたい。この方法だと、通常の保険料より10〜25%割り増しとなる。

商業用自動車保険は商用を目的とした保険なので、個人用保険よりもより充実した内容で加入できる。補償額は個人用保険よりも高く設定することができるので、自動車事故でビジネスが訴えられるようなことになった場合にも対応できる。更に、Hired Auto(車をレンタルした場合の保険)や、Non-Owned Auto(従業員が自分の車を商用に使った場合の保険)も追加することができる。

では、どういった場合に個人用保険のBusiness Useで加入して、どういった場合に商業用にすればよいのだろうか? 個人経営のビジネスで自家用車を個人とビジネスの両方で使う場合、営業担当で自家用車を会社で使う場合などは個人用保険のBusiness Useでも可能である。繰り返しになるが、使用目的によって個人用では加入できない場合があるので必ず確かめていただきたい。

大きな物や人を運搬する場合、車が会社名義の場合、自分以外の別の従業員が運転する場合、連邦・州・市などのファイリング(Filing)が必要な場合、大型車、高い補償が必要な場合などは、確実に商業用保険にするべきである。より高い補償が必要な場合はアンブレラ保険を追加することも可能だ。自家用車をビジネスに使っている人は保険に問題がないか確かめていただきたい。

ローン/リースの場合

自動車をローンやリースしている場合には、ローン会社、リース会社より保険の証明を要求される。それぞれのケースで要求される保険の種類が異なる。

【ローンの場合】

車をローンで購入すると、車のタイトル(一般にピンクスリップと呼ばれる書類)はローン会社が保有する。ローン返済が完了した時点でタイトルが顧客に送られてくる。

このローン期間中に盗難や全損などを起こした場合に、ローン返済に焦げ付きがないようにするために保険加入を義務付けている。ローン会社は顧客の自動車保険に「Loss Payee」として名前を登録することも要求してくる。自動車保険にLoss Payeeと登録することによって、車が盗難されたり全損になった場合には保険金がまずローン返済に回される。そして残った金額が顧客に支払われることになる。

ローン会社が必要とするのは車両保険(Comprehensive & Collision)である。これは車にかかる保険で盗難、火災、衝突などによって損害が生じた場合にカバーする保険である。この保険には免責(Deductible)があり、免責額までは自分で負担する必要がある。ローン会社はこの免責額まで指定してくることもある。500ドルまでとか、1000ドルまでと指定してくることが多いようだ。

【リースの場合】

リースの場合は、車の所有権はリース会社にある。よって、事故を起こしてしまった場合には契約者だけでなく、リース会社に責任が生じる可能性もある。リース会社は自分達を守るために契約者に保険加入を義務付けている。ローンの場合は車両保険だけだが、リースの場合は車両保険に加え、対人・対物保険の加入も義務付けられる。対人・対物保険の加入は法律で義務付けられているが、ほとんどのリース会社は州の規定リミットよりも高いリミットを要求する。カリフォルニアの場合、州が定める最低リミットは対人1人に付き1万5000ドル、一事故最高3万ドル、対物5000ドルまでだが、リース会社が要求するリミットは対人1人に付き10万ドル、一事故最高30万ドル、対物5万ドルと高めに設定されている(このリミットはリース会社によって異なる)。

リース会社は契約者の自動車保険に「Additional Insured」と「Loss Payee」として名前を登録するように要求してくる。Additional Insuredと登録すると、契約者が事故を起こし、リース会社が訴えられるようなことになったとしても、契約者の保険でカバーされる。

ローン会社、リース会社が保険証明を要求する理由がお分かりになっただろうか?ローン、リースの期間中はずっと保険が必要なので、保険を切り替えた時にはローン、リース会社の名前を新しい保険に入れることもお忘れなく。

自損事故保険を使うべき?

車両保険に加入していると、自損で車を損傷した場合にも保険が適用される。相手がいない事故、例えば壁やガードレールに当たった場合など「Collision」という項目から支払いがされる。通常「Deductible」という自己免責額があり、例えば1500ドルの損傷があって500ドルの免責の場合、500ドルまでは自己負担し、残りの1000ドルは保険会社が負担する。しかし保険を使えるからといって使ってしまうと、逆に損をする場合もある。自損事故でも事故歴として扱われ運転歴が悪くなり、ご存知のように、その結果次回からの保険料が高くなってしまう。事故・違反歴が多くなると、更新を拒否される場合もある。

保険料金を計算する時、通常は過去3年間の運転歴を見られる。保険会社によっては5年間、7年間の運転歴を見るところもある。自損事故のレポートを入れると、翌年だけではなく、最低でも今後3年間は保険料金が高くなることになる。保険料金を安く保つためには、なるべく事故や違反をしないようにしなければならない。

違反の場合は仕方がないが、自損事故の場合には選択肢がある。保険を使わずに自分で修理をすれば事故歴は残らない。修理額に応じて判断するのがよいだろう。それでは、幾らなら保険を使って、幾らなら実費で修理すればよいのだろうか?

例えば700ドルの修理で500ドルの免責ならば、保険会社からは200ドルしか支払われない。翌年からの保険料金が100ドル値上がりするとなると、3年間で300ドルの値上がりになり、保険を使うと逆に損をする計算となる。ここで問題なのは、翌年、2年後、3年後の保険料金がどのようになるかが分からないことだ。正確に追加料金が分かればそれに応じて保険を使うかどうかを判断できるのだが、2年後、3年後の料金は予想できない。

更に、自損事故以外にも違反や事故をする可能性もある。自損事故1回だけなら小さい追加料金でも、更に違反チケットをもらうことによって膨大な追加料金になる恐れもある。違反チケット一枚、または人身のない事故が一回までであればグッド・ドライバー割引という20%以上の割引が適用される。自損事故で保険を使い、その後違反チケットをもらうとその割引がなくなり、20%以上の値上がりとなる。更に違反点数が増えると料率が上がるために、かなりの値上がりとなる。複数の車で加入している場合には、差額が数千ドルとなるこもある。

自分で支払い可能な額であればなるべく保険を使わないようにし、代わりに免責額を高く設定することをお勧めする。小さい額で保険を使わないようにするのであれば、免責を高くしてもよいと思う。そうすることが保険料金の節約にもなる。

違反チケットの保険料への影響

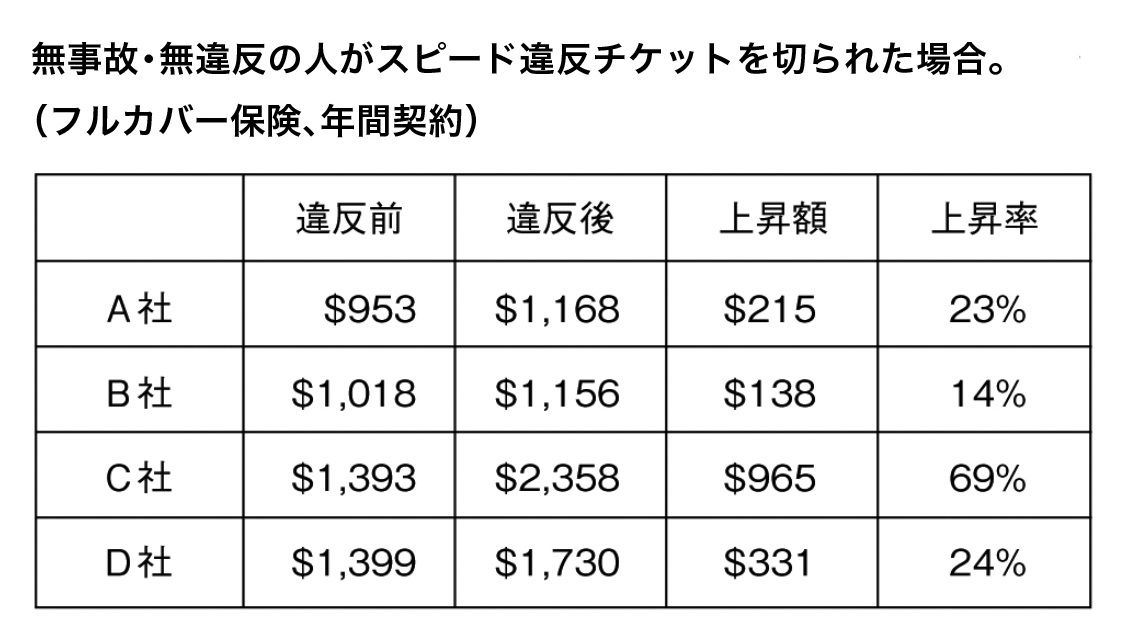

交通違反をすると保険料に影響することはご存知だろうが、どのぐらい影響するか知っているだろうか? 違反チケットをもらうと更新時より保険料金が上がる。数十ドルの追加の場合や、時には数百ドル、千ドル単位の場合もあり得る。保険会社によっても追加料金の比率が大きく異なる。ここに数社のサンプル料金を紹介する(表2参照)。

表2 違反前と違反後の保険料比較

B社はA社よりも上昇率が低いために違反チケットがある場合には、A社よりも安くなる。C社とD社は違反前の料金はほぼ同じであるが、違反後の料金には大きな差がある。C社が違反者を嫌う会社だというのが明確に分かる。

万が一違反チケットを切られ保険料金が大きく跳ね上がってしまった場合には、再度保険料金の比較をすることをお勧めする。C社のような会社に加入している場合、他の会社に変更することによって大きく節約が可能である。

保険料金を節約するためにも安全運転で違反をしないようにするのが一番である。万が一違反をしてしまった場合は、トラフィックスクールで違反を消すこともお勧めできる。違反記録を消すことができれば、保険料金には一切影響しない。最近ではウェブ上でのクラスも多数あり、自分のスケジュールに合わせて受けることができる(地域によっては不可能な場合もある)。チケットの種類によっては消すことができない場合もあり、一定の期間内に一度しかトラフィックスクールを受けられないこともあるので注意したい。トラフィックスクールのお世話にならないように安全運転でいきましょう!

自動車事故のクレーム

経験があるかもしれないが、クレームの手続きには大変手間隙が掛かる。できるだけスムーズに手続きができるようにいくつかの方法を紹介しよう。

まず交通事故に遭った場合には相手の情報を正確に取る。自分の情報だけを与えて、相手の情報を取っていないケースが多くあるが、過失の有無に関係なく、相手の情報はしっかり取ること。名前、住所、免許番号、電話番号(できれば自宅、仕事場、携帯など複数)、保険会社名、ポリシー番号、車の情報(車種、プレート番号)などの情報は最低限必要である。

次に、なるべく早く保険会社、または代理店へ連絡をする。第一報告をすると、クレームの担当者(Adjuster)が決まる。担当者は通常2〜3日以内に連絡をしてくるはずなので、3日間待って連絡がないようであれば保険会社か代理店に連絡を入れよう。なるべく早く連絡を付けるために、保険会社にクレームを入れる際には携帯番号や仕事場の電話番号も知らせておくとよいだろう。

担当者から電話があると、事故の状況の再確認がある。その後車のダメージを見に来る設定や相手側への連絡などが始まる。車のダメージの査定は、Adjusterではなく、Appraiserと呼ばれる別の者が担当する。保険会社によってはDrive-in Claim Centerと呼ばれる査定施設を使う場合や、第三会社を雇って派遣する場合など様々である。車が運転できる状態であれば、できるだけ早く修理工場を決めて見積もりを用意しておくこともお勧めする。小さなダメージであれば見積もり書を提出するだけで支払いをしてくれる場合もある。修理工場があらかじめ決まっていると、担当者から電話があった時点で伝えることができ、後で電話する手間が省ける。車のダメージの査定が終わると修理の許可が出る。

Rental Car Reimbursementの保険に加入している場合や相手の過失による事故の場合は、修理期間中のレンタカー費用もカバーされる。ここで注意する点は、自分の車のサイズよりも大きな車を借りないこと。また1日にカバーされる費用の上限があるか保険会社に確認をすることである。レンタカーの保険費用、ガソリン代はカバーされないので注意したい。レンタカーは修理期間中のみしかカバーされないので、修理が終わった後にはすぐにレンタカーを返却する。修理が長期になる場合は、レンタカーがカバーされる最大日数もあらかじめ確認しておく。

査定士が修理代を査定するが、修理工場が提示する修理代と大きく異なる金額で見積もられることもある。主な理由としては、

● 見積もり時に見つからなかった損傷が発覚した場合。

● Labor費用が修理工場の費用と異なる場合。

● 純正の新品部品を使った場合とそうでない場合。

● 修理方法の違い。

このように保険会社からの査定額と修理工場の提示する金額が違う場合には、必ず修理工場と保険会社が同意する金額に達してから修理をするようにしよう。保険会社が提示する金額以上の修理をした場合には差額は自己負担になってしまう。通常は修理工場と保険会社で話し合い、折り合いのつく金額が出される。

修理をしている過程で新たに損傷が見つかった場合、同様に保険会社の許可を取る必要がある。

相手に過失がある事故の場合、当然相手の保険会社がこちらの修理代を支払うが、保険会社によってはかなり時間が掛かる場合がある。特に相手が自分の非を認めていない場合には、相手の保険会社も簡単には支払ってくれない。

そのような場合には自分の車両保険(Collision)を使って直すことをお勧めする。自分の保険を使うと保険料が上がると勘違いしている人もいるかもしれないが、自分に過失がなければ保険代が上がることはない。相手が動くのを待つよりも自分の保険を使って早期に直すほうが懸命である。その場合には免責(Deductible)を自己負担する必要があるが、この免責額は相手の過失が認められた時点で返金される。

事故調査員とのやり取りもプロセスの上で大変重要である。事故処理のスピードは調査員によっても大きく異なる。調査員は一度に複数の事故処理を行っているので、なかなか連絡が取れないこともある。最初に調査員と連絡を取った時に、調査員のeメールアドレスを聞いておくと大変役立つ。お互いの時間が合わずに電話連絡が取れない場合でも、eメールであれば簡単に連絡が取れる。調査員は事故の状況を聞く際に会話を録音することも多い。録音する時にはあらかじめ承諾を得ると思うが、英語に自信のない人は間違った証言を避けるためにも慎重に行っていただきたい。多くの保険会社で電話での同時通訳サービスを利用しているので、英語に自信のない人は日本語の同時通訳を頼んでみてほしい。

事故処理は保険会社によってやり方が違い、事故の種類によっても手続きが異なる。不明な点がある時には代理人または代理店に問い合わせよう。

事故修理中のレンタカー費用

交通事故に遭い自分の車を修理する期間中にレンタカーが必要となる。事故の状況に応じて誰がレンタカー代を負担するか違ってくる。

【自分に過失がある場合や当て逃げで相手が特定できない場合】

● Rental Reimbursementカバーに加入している場合……自分の保険でレンタカー代が負担される。

● Rental Reimbursementカバーに加入していない場合……レンタカー代は実費となる。

【相手に過失がある場合】

● Rental Reimbursementカバーに加入している場合……自分側の保険でレンタカー代を負担してもらい、後に相手側の保険会社より費用を回収する。相手側の保険会社への請求、回収は自分側の保険会社が行う。または相手側の保険会社より直に支払いしてもらう。

● Rental Reimbursementカバーに加入していない場合……自分側の保険ではカバーしないので、相手側の保険会社から承諾を得てからレンタカーを借りるようにする。1日の上限額を設定されることがあるので、その上限を超えないようにしたい。保険会社が提示する金額では不十分な場合は交渉して引き上げることも可能だ。

この保険にはレンタカー代の上限が決められているので気を付けよう。通常は1日分の最高額、最大日数が決められているので、自分の保険証書に書いてあるリミットを確認いただきたい。よく使われるリミットでは、1日30ドルまで、最高30日間までというものがある。1日の上限がなく、最高いくらまでと設定する保険会社もあり、保険会社によってそれぞれ異なる。この保険を使うにあたって注意したい点がいくつかある。

● レンタカー会社で購入する保険代は補償されない。

●ガソリン代、追加で購入したオプションなどは補償されない。

● 修理に掛かる日数分のレンタカー代しかカバーしない。保険では修理が始まる日から完了するまでの日数しか補償されないので、安全に運転できるようであれば、事故の当日からレンタカーを借りないようにしよう。なお、修理が終わってすぐにレンタカーを返さなかった場合は費用を請求されるので注意したい。

● 保険会社が直接レンタカー会社に費用を払う場合と、最初に実費で支払ってから払い戻しをしてもらう場合がある。レンタカーを借りる期間を最短にするために、修理工場に必要なパーツなどを先に取り寄せてもらってから車を預けるとよいだろう。

自分の車を他人に貸す場合の注意点

自分の車を他人に貸した場合にも保険が適用されるかどうかという質問をよく受けます。殆どのポリシーでは適用されるのですが、条件があったり、カバーしないというポリシーもあるので要注意です。確実な答えは各自の保険会社に問い合わせて確認して下さい。保険のポリシー内容や州法によっても違いますので、一般的な注意点をご紹介します。

多くのポリシーでは、Permissive Driver(自分が許可した運転者)による事故をカバーします。車の所有者の保険が第一保険として扱われ、リミットを超えるような大事故の場合は運転者の保険にクレームする事になります。運転者が無保険の人であれば、リミットを超えるような大きな事故になったら大変です。運転者に責任のある過失事故であれば、運転者に支払い義務が生じますが、支払い能力が無い場合には車の所有者に責任がくる恐れもあります。

保険ポリシーによっては、Permissive Driverが運転した場合には、対人、対物保険のリミットが州の規定する最低リミットとなるものがあります。例えば登録運転者が対人1人につき$250,000.一事故につき$500,000.のリミットの保険に加入していても、他人が運転した場合には、対人1人につき$15,000.、一事故につき$30,000.となります。これをDrop-Down Limitと呼びます。このようなポリシーに加入している場合は、運転する人が十分な保険に加入しているかどうか確認した方が良いでしょう。

もう一つの心配点は、自分の車を他人が運転して損傷を与えた場合です。車輌保険(Collision)に加入している人は、殆どの場合他人が運転して損傷した場合にもカバーします。免責金額(Deductible)を負担するだけで修理費はカバーされます。しかし、車輌保険に加入していない人は要注意です。運転者が個人的に修理代を負担する義務がありますが、支払い能力が無い場合には問題です。「車輌保険が無いなんて知らなかった」と言われるかも知れませんし、修理代負担に関して問題になる事も多々あります。

結論として、私は他人に車を貸すことをお勧めしません。責任問題に関して、運転者と所有者で関係がまずくなる恐れもあるでしょうし、知り合いに請求する事も出来れば避けたいですよね。更に言えば、他人の車を運転するのも出来るだけ避ける方が良いでしょう。その車が保険に加入しているかどうかも分かりませんし、どのようかカバー内容かも分かりません。どうしても貸したり借りたりする場合は事前に保険内容を確認するようにして下さい。

偽造事故 – 保険詐欺の被害にご注意下さい

National Insurance Crime Bureauによりますと、毎年偽造事故によって数十億ドルの保険金が詐欺被害にあっていると報告されています。このような詐欺の被害にあわないように、代表的な詐欺の手口を紹介しましょう。

急停止:詐欺犯の1台目の車がまず被害者の車の前に入り、もう一台の詐欺犯の車が一番先頭に入り急停止します。それにより真ん中にいた詐欺犯の車も急停止し、被害者に後ろから追突させる手口です。一番先頭の車は逃げ去り、被害者が真ん中の車の被害を支払うことになります。

左折時の接触:左折と対向車線からの直進車との事故では左折をしている側に過失があると言われます。それを利用し、左折にてパーキングに侵入しようとしている車を、詐欺グループの歩行者が道を塞ぎます。対向車線で停まってしまっている間に、わざと当ててくる手口です。直進車が優先である為、左折車が相手に支払う事になります。

パニック停止:複数の人を同乗させ、後部座席の人に後続の車を監視させます。携帯電話で話していたり、わき見をした瞬間に急ブレーキをして相手に追突させる方法です。

手信号:車線数が少なくなる時や交わる道などで、詐欺犯が「どうぞ」とばかりに手信号で被害者の車に入ってもよいと伝えます。そして被害者が入ってきたらわざとあたってくる方法です。優先権が詐欺犯側にある道なので、手信号など与えてないと嘘を付き被害者が負けるように仕向けます。

● 詐欺の被害にあわない為に

● 車間距離を十分にあける。

前が急停止しても安全に停まれる距離をあけるようにして下さい。自分の直前に車が入ってきたら、スピードを落とし車間距離を確保する。

● 詐欺の被害にあったと思ったら必ず警察を呼ぶ。

小さな事故の場合は警察が来てくれない事がありますが、詐欺の可能性があると告 げれば来てくれるかもしれません。

● ドライブレコーダーをつける。

ドライブレコーダーに詐欺行為が映っている場合は、保険金詐欺を防ぐ事ができるかもしれません。詐欺をする人は相手を慎重に選びますので、ドライブレコーダーがついている事が分かれば、詐欺行為を未然に防ぐことも可能かもしれません。

家屋保険

レンターズ保険の必要性について

The New York Timesの記事(Why Renters Needs Insurance, 10/7/2007)によりますと、レントをしてる人は持ち家の人の1.5倍の確率で泥棒の被害にあっているようです。しかしながら、レントをしている人で保険加入している割合が低いのが現状です。96%の持ち家の人が保険に加入しているに対し、レントをしている人の43%しか保険加入していないようです。

レントの場合、大家さんが保険に入っているから大丈夫と勘違いしている人もいますが、個人の所有物は大家さんの保険ではカバーされません。個人の所有物を守る為には自分でレンターズ保険に加入しなければなりません。レンターズ保険は所有物を守るだけでなく、他にも様々な内容が含まれます。簡単に保険内容を紹介しましょう。

● Personal Property(所有物)

持ち物が火災、盗難、台風などの被害に遭った場合に適用します。Replacement Costという保険のかけ方をしていると新品調達費用がでます。Actual Cash Valueという方法だと減価償却した価値までしかカバーされません。持っている物はあまり価値がないと思っている人も多いですが、持っている物をすべて新品で購入するとなるとかなりの出費となります。地震と洪水による被害は含まれておりませんので、必要な場合には追加するようにしてください。

● Loss of Use/Additional Living Expense (仮住まい費用)

火災などでアパートに住めなくなった場合など、仮住まいが必要な場合などに適用します。

● Liability(損害賠償責任)

第三者に怪我をさせたり、物を壊してしまった場合など損害賠償が生じた場合に適用します。ペットを飼っている場合には他人に噛み付く恐れもあります。アパートの中で起こった事だけではなく、外で起こった事でも適用します。

● Medical Payments(医療費用)

ゲストがアパート内で怪我をした場合に適用します。こちらに非がなくても適用します。レンターズ保険はリミットにもよりますが、年間$200ぐらいから加入できます。大変格安に加入できるだけでなく、レンターズ保険と自動車保険を同じ保険会社で加入すると割引きが適用される事もあります。

レンターズ保険に加入して自動車保険料の節約!

最近になってレンターズ保険の加入を義務付ける家主が多くなりました。アパートの管理会社からレンターズ保険に加入するように言われた人も多くいると思います。個人の家主でも最近はレンターズ保険の加入を義務付ける場合も多くあります。レンターズ保険は幅広くカバーしますので、家主からの加入義務に関係無く加入するべきだと思います。

では加入する場合ですが、アパート側がどこかの保険会社と提携して、保険のプランを提示してくる事もあります。条件が良ければそこで加入しても良いのですが、他にもっと良い方法があるかもしれません。多くの保険会社で、複数保険割引を適用してくれますので、自動車保険と同じ保険会社にてレンターズ保険に加入すると、思わぬ割引が適用されるかもしれません。自動車保険の料金が高額であれば、レンターズ保険の保険料以上の割引が適用する事もあります。

例)レンターズ保険 年間$180

自動車保険 $2000→複数保険割引7%の場合$140の割引で$1860に。

自動車保険の割引が$140あるため、レンターズ保険を$40の追加で加入できる計算となります。自動車保険の料金がもっと高額であれば、割引額ももっと大きくなり、レンターズ保険の料金以上にお安くなることもあります。自動車保険だけで$3000支払っている場合、7%の割引で$210となり、レンターズ保険に加入する事で合計でお安くなることもあります。

全ての保険会社で割引がある訳ではありません。割引率も会社によって異なります。自動車保険だけに割引が適用する場合と、自動車保険とレンターズ保険の両方に割引が適用される場合もあり、保険会社によってルールは様々です。

家主からレンターズ保険の加入を義務付けされていない場合でも是非加入をご検討下さい。過去にも何度も説明していますが、レンターズ保険は持ち物を守るだけでなく、第三者への損害賠償責任保険も含まれ大変役に立つ保険です。クレジットカードやソーシャルセキュリティー番号を悪用された場合の個人情報漏洩による被害をカバーするオプションもあり、小額の保険料金で幅広くカバーをします。

家屋保険

保険リミットの再確認

所有されている家の保険リミットを見直しされていますでしょうか? 南カリフォル二ア の山火事で多くの家が被害に遭い、多くの人々が十分な保険リミットで加入していなかった為に大きな問題となりました。リミットが十分でないと、実際に掛かった修復費用との差額は自己負担となってしまいます。我々もお客様が他社で加入していた証書を見る機会が多くありますが、相場よりもかなり低いリミットで加入されていたケースをよく見ます。逆に、必要以上の額で加入されていたケースもありました。必要以上の額で加入していても、実際の修復費用以上に支払われる訳ではありませんので、無駄な保険料を払っている事になります。

では、いくらの額で加入すれば良いのでしょうか? 実は簡単な答えがありません。地域によって相場が違いますし、建築費用も違います。家を建て直す場合を想定して家の価値を計算します。一般的に以下のような項目で影響します。

● その地域の建築相場

● 建物の広さ

● 建物の構造:木造、レンガ、石造りなど

● 建築スタイル

● 部屋、バスルーム、暖炉、ガレージの数

● 屋根のタイプ

● 内装:スタンダードなのか、カスタムメードなのか。

● 使っている素材(外装、内装共に)

最近は多くの保険会社で家の価値を算定するプログラムを利用しています。上記のような情報を入力すれば、大まかな金額を算定します。あとは自分の判断です。高級な大理石を使っているとか、高価な素材の床、デザイナーブランドのキッチン機材を使っているなど、高くする必要があれば算定額よりも高い額に引き上げて下さい。

「Extended Replacement Cost Coverage」という特約をつけると大変役立ちます。これは、万が一建築費用の高騰などによって、建築費用がリミットを超えてしまうような事があった場合に、超過した分までカバーします。保険会社によってオプションが違いますが、リミットの20%から50%の超過額までカバーします。仮に50%のオプションに加入していた場合、現時点で$300,000の価値の家は、$450,000まで補償されます。多くの家が同時に被害を受けた場合など、建築会社に注文が殺到します。そうなると、建築費用がつりあがる場合もありえます。相場が将来どうなるか分かりませんので、Extended Replacement Cost Coverageはかなり重要と言えます。

何年も前に保険に加入し、リミットを調整していない人も多いと思います。他にも役立つ特約もありますので、一度エージェントに相談し、現在の保険内容の確認と見直しをお勧めします。

地震保険への加入

1994年1月17日にロサンゼルス近郊のノースリッジでマグニチュード6.7の地震が起きた。Federal Emergency Management Agency(FEMA)によると、400億ドル以上の被害があったようだ。近い将来、同じ規模またはそれ以上の大きな地震が非常に高い確率で起こると予測されている。地震を止めることは不可能なので、我々にできることは地震に備えることである。

● 非常食、水、衣服、電池ラジオなどをカバンに入れて、地震後にすぐに持ち出せるように用意して置く。

● ブックケースなど背の高い家具は倒れないように金具を取り付ける。

● 普段から家族で避難場所と緊急連絡先を決めておく。

もう一つ地震に備えて重要なのは地震保険である。通常のホームオーナー保険には地震保険が含まれていない。地震保険はオプションで追加するか、別途加入しなければならない。多くの人が地震保険に加入していないが、大切な財産を守るためにも必ず加入していただきたい。地震保険は、住んでいる地区、家の築年数、家の価値などによって保険料金が計算される。場合によっては、ホームオーナー保険の会社で追加するよりも、単独で別の会社で加入したほうが安い場合もある。地震一回で財産をなくすことにならないためにもぜひ加入したい。

災害対策について

災害に備えて所持品リストや買った時のレシートのコピーなどを自宅以外の安全な場所に保管することをお勧めする。リストやレシートを用意しておくと、クレームが早く処理され、早く支払いを受けることができる。リストがあれば、所持品の申請漏れを防ぐことができる(災害の後になってすべての所持品を思い出して書き出すことは困難である)。レシートの保管によって、正確に所持品が把握される。レシートがないと、低く査定されたり、持っていたことを疑われることもある。

災害の後は生活にも支障があり、保険の手続きはなるべく早く済ませたいものである。普段から備えておくことで素早く保険金をもらえるように準備しておこう。家は大きな投資である。災害で大きな損害を受けた時に備えて、それに対処できる保険は必要不可欠である。自分が加入している保険で何がカバーされるか、何がカバーされないかを把握し、必要な対策を立てよう。

個人情報漏洩保険Identity Theft Insurance

「Identity Theft」とは?

個人情報漏洩による被害が、近年急増している。Proofpoint社が2018年に行った調査によると、アメリカでは回答者の33%がIdentity Theftの被害を受けたことがあるそうだ。被害の多くは、クレジットカード番号やソーシャルセキュリティー番号などの個人情報を不正に入手し、既存のクレジットカードの悪用や新規クレジットカードの作成、ローンの申請などを行う方法である。新規にクレジットカードやローンを申請した場合には、不正使用に気付くまでに時間が掛かることがあり、気付いた時には、自分のクレジット歴に未払いなどの不利な記録が残ってしまうことがある。クレジット歴の修正は簡単ではなく、多くの時間を費やすばかりか、時には弁護士を使わなくてはならない。

従来の手口は、拾ったり盗んだりした財布からクレジットカードを盗む、ゴミ箱や郵便受けからクレジットカードのステートメントなどを盗む、といった方法だった。しかし最近ではインターネットの普及により、ハッカー行為で盗み出したり、「フィッシング(Phishing)」という手法で、eメールやウェブサイトから個人情報を盗み出す手口もある。気を付けていても、情報が漏洩することがあるわけだ。また情報を管理している会社から、個人情報が漏れる危険性も多くある。

個人情報漏洩保険とは?

クレジット歴の修復費用などをカバーする。保険会社によってカバー内容は異なるが、ここではある保険会社の保険内容を紹介したい。クレジット歴の修復に費やす次のような費用や時間を、2万5000ドルまで補償。

● 収入補償(1週間に付き1000ドルまで、最高5000ドルまで)

● 弁護士費用

● 子供の託児所、老人の介護費用

● 公証費用、書留郵便費用

● ローンの再申し込み費用

● 長距離電話の費用

更に3大クレジットレポート会社からの無料クレジットレポート、レポート会社への詐欺被害報告、6ヵ月間のクレジット監視サービス、修復の専門家によるアドバイスなどが含まれる。この保険会社の場合、これらの内容を備えた同保険に、年間25ドルで加入できる。しかし単独で加入するのではなく、ホームオーナーズ保険、コンド保険、レンターズ保険などの特約として、追加というかたちで加入する。家を持っていない場合には、レンターズ保険に加入すると、この保険が追加できる。既に上記のような家屋保険に加入している場合には、「Identity Theft Insurance」を途中から追加することも可能だ。すべての保険会社で扱っているわけではないので、詳しくはエージェントに問い合わせていただきたい。

アンブレラ保険の必要性について

アンブレラ保険は大きな事故を起こしてしまった場合や訴訟に巻き込まれた場合に備えて加入する保険です。思わぬ事でも賠償責任を問われる事もあり、それが理由で自分の資産を全て失う事もありえます。そんな心配を軽減出来るのがアンブレラ保険です。

アンブレラ保険は自動車保険、家屋保険、ボートやRV保険のLiability(損害賠償責任保険)のリミットを超過した場合にカバーします。又、これらの保険でカバーされないような事で賠償責任が生じた場合にも適用します。アンブレラ保険のリミットは$1,000,000. から$10,000,000.まであり、必要性、資産の額などに応じてリミットを選びます。

自動車で大きな事故を起こすと、自動車保険のリミットを超過してしまう事もあります。我々も毎日のように事故報告を受けますが、リミットを超える事故も多く見受けます。複数の車を巻き込んだ玉突き事故、歩行者に大怪我をさせてしまった場合、高級車を全損させた場合など、日常にあり得る事故でも大きな訴訟になる事もあります。

自動車事故だけでなく、普段の生活の中でもリスクはあります。ペットが他人に噛みついたり、自分の子供が他人を怪我をさせたり、他人の物を壊してしまった場合、来客が自分の家で大怪我をしてしまった場合など考えたらきりがありません。このような日常でのクレームは家屋保険に含まれているLiability保険が対象となりますが、この保険の上限も充分ではありませんので、超過してしまった場合に備えてアンブレラ保険が必要です。

アンブレラ保険に加入する為には条件があります。自動車保険と家屋保険のLiabilityのリミットを保険会社が指定する額以上に加入する必要があります。通常$300,000. や$500,000の場合が多いです。車の所有台数、持ち家の所有件数、21歳以下の運転者の有無などによって保険料が計算されます。ボートやRVを所有している人は追加料金を払えばアンブレラ保険に含むこともできます。

億単位まで補償するアンブレラ保険ですが、料金はかなり格安です。$1,000,000.の補償で年間二百ドル前後で加入できます。自動車保険や家屋保険のリミットが充分かどうか不安な状態で生活するのであれば、小さな投資でその不安を取り除けるアンブレラ保険の加入をお勧めいたします。

医療保険

医療保険

PPOネットワークの利用

医療保険でよくPPOと聞きますが、もう一度おさらいしてみましょう。PPOとは、Preferred Provider Organizationの略です。PPOタイプの保険は、自分の主治医を決める必要が無く、好きな医者を選ぶ事が出来ます。PPOネットワークに加盟している医者、医療機関、病院を利用することによって割引料金が適用されます。医療機関はPPOネットワークに加入する際に割引料金で治療する事に合意しています。

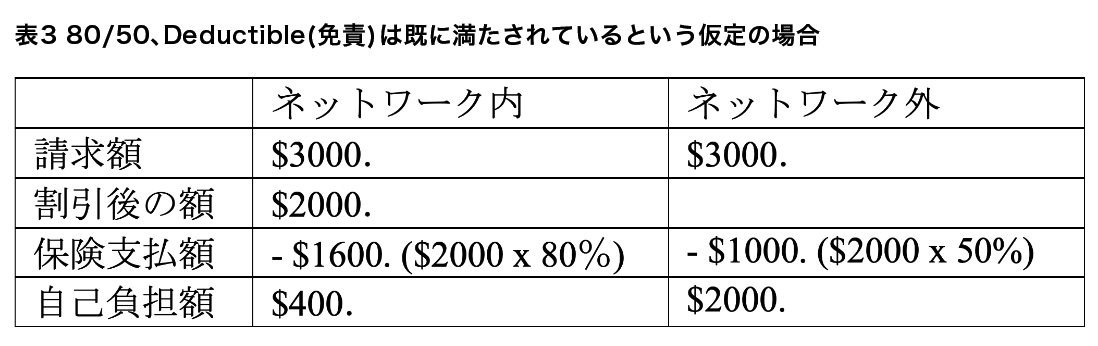

PPOタイプの保険はネットワーク内とネットワーク外で保険の適用率が違います。例えば80/50と書かれている場合は、ネットワーク内の場合80%カバー、ネットワーク外の場合50%カバーという意味です。ここで気を付ける点があります。80/50の場合だとネットワーク外での治療は50%カバーされるはずですが、実際にはそうではありません。ネットワーク内と外での負担率を比較してみましょう。(表3参照)

ネットワーク内の場合、まず割引が適用されて請求が安くなっています。その割引料金に対して80%カバーされますので、上記の例の場合は$3000の請求に対して$400の支払いですみます。

ネットワーク外の場合は50%カバーですが、請求額の$3000に対して50%ではありません。各医者や病院によって請求額は大きく異なりますので、保険会社は基準となる料金から保険を適用します。良く使われるのが、Usual Customary & Reasonable(UC&R)という料金を使います。上記の例の場合、仮にUC&R料金が$2000とすると、50%がカバーされますと、自己負担が$2000になってしまいます。ネットワーク外の場合、医療機関が一般よりも高い金額で請求した場合には、自己負担が大変高額になる恐れもあります。

賢く保険を利用するには、出来る限りPPOネットワーク内の医療機関を利用する事をお勧めします。

医療保険

Explanation of Benefitsって何?

医療保険を使って治療を受けると必ず保険会社からExplanation of Benefits(EOB)という用紙が送られてきます。“This is not a bill”と書かれている事もよくありますが、これは請求書ではなく、保険会社のクレーム報告書です。このEOBに含まれる情報は、医者、病院、検査会社(以下“プロバイダー”と呼びます)の情報、治療を受けた日、治療(検査)内容、プロバイダーからの支払い請求額、保険会社の規定支払い額、本人の負担額などが書かれています。この表を見るといくらの請求がされて、いくら自分で負担すべきが一目でわかるようになっています。Deductible(免責)がある保険に加入されている人は、今までに支払った免責の総額なども書かれていますので、いつから保険が適用されるかも分かるようになっています。

EOBを見ても分からないから、と見ない人も多いですが、そんなに難しくはありません。プロバイダーからの請求額、割り引き額、保険会社支払額、契約者負担額の所を見て保険が支払われているかどうかの確認さえしていれば、後はプロバイダーからの請求書と照らし合わせるだけです。各保険会社によって表現の仕方が少し異なりますが、書かれている内容は同じです。

このEOBは保険契約者とプロバイダーの両者に送られます。プロバイダーはこのEOBを見て請求書を保険契約者に送付します。しかし、実際に受け取る請求書に間違いがある事も多くありますので、実際に自分でEOBとプロバイダーからの請求書を照らし合わせて確認する事をお勧めします。プロバイダーはEOBが届く前に請求書を出す事もあり、保険が全く適用されていない額で請求する事もあります。間違って支払ってしまう人もいますが、必ずEOBを見てから支払いするようにして下さい。一度の訪問で複数の請求がされる事もよくあります。例えば、Office Visit, Professional Service, Lab-Testなど3項目で請求された場合は、3つの全てに支払いがされているか確認して下さい。

万が一保険が適用されない場合にもEOBが送付されてきます。その場合には保険が適用されない理由も書いてあります。よくある理由としては、プロバイダーからの書類不備、保険会社から契約者に質問をした事の返答が無い、保険の適用外の治療をした、免責に達していないなどです。保険適用外の治療以外の理由であれば、その理由に対して応答すればまたクレームが処理され、新しいEOBが発行されます。

EOBの見方が良く分からない場合には、保険会社やエージェントにお問い合わせ下さい。

医療費削減を考える

医療費が年々高騰している中、少しでも節約できる方法があれば実践していきたいものだ。ここではいくつかの方法を紹介しよう。

(1)医療保険の見直し

自己負担を高くして保険料金を安くする方法と、カバー率の高い保険に加入して自己負担を低くする方法がある。

健康でまったく病気をしない人は前者のほうがよく、持病がある人や病気がちの人は後者がよいだろう。健康な人でもいつけがや病気になるかもしれないので、慎重にプランを選んでいただきたい。

(2)処方箋薬をメールオーダーで買う

長期で処方箋薬が必要な場合には、メールオーダーで購入すると節約できる。通常薬局で買う30日分の費用で、メールオーダーなら90日分購入できたりする。長期で薬が必要な場合には試してみてはどうだろう。

(3)医療費を再確認する

保険を使って治療した場合には保険会社より支払い明細書(Explanation of Benefit)が届く。その用紙には請求額、保険適用額、自己負担額などが記載されている。自分でいくら負担すべきか明確に書かれているので、医療機関からの請求書と照らし合わせて確認するようにしよう。間違って請求される場合、保険が適用になっていない額で請求される場合など、様々なケースがあるので、必ず支払う前に確認するようにしたい。

長期介護保険(Long Term Care)

LTC(Long Term Care)とは病気、事故などによって、介護が必要になった時に備えて加入する保険である。介護費用は年々高騰し、個人負担では大変な重荷となる。LTCは介護に掛かる費用を軽減するのに大変役立つ保険である。

表3 LTC保険サンプル料金

▼LTCに加入する理由

● 充実した治療を受けるため。

● 費用の負担を軽減するため。

● 資産を後継者に残したい。

● 介護する人に負担を掛けたくない。

メディケアやメディケイドなどにもLTCが含まれているが、ほんの一部しかカバーされず、決して十分とはいえない。短期間で回復できるけがであればよいが、長期間または一生介護が必要となると、それに対する費用を自分で用意するのは大変なことである。介護費用のために貯蓄を使い果たしてしまうケースも多くある。LTCでは介護が必要になった時に一定期間、または無期限で介護費用が支払われる。

▼何をカバーする?

LTCには複数のプランがあり、プランごとにカバー内容、金額などが異なる。一般的にはHome Care(自宅での介護)とNursing Facility Care(施設での介護)があるが、プランによって実際に掛かる費用をカバーするものと、掛かる費用にかかわらず、最初に設定する一律額を支払うものがある。

▼プランの選び方

LTCのプランは多種多様あり、保険料も選ぶ内容によって大きく違ってくる。料金を決める要素は、給付額、給付までの待ち期間(0、30、60、90日など)、給付期間(2年、5年、無期限など)、健康状態、年齢などで、それ以外に追加するオプションなども影響する。1日の給付金を最初に設定するが、その額が将来十分とはいえない。物価上昇に備えて、給付金を毎年引き上げるオプションもある。自分一人で決めるのは困難だと思うので、知識のあるエージェントと時間を掛けて相談し、他社のプランとも見比べてじっくり研究したほうがよい。

▼いつ加入する?

LTC保険は生命保険と同じように、若い時、健康状態がよい時に加入するほうが安くなる。サンプル料金(表4)を参照していただきたい。55歳で加入した人は65歳で加入した人よりもかなり保険料金が安い事が確認できる。

保険料を安く抑えるためにも、できるだけ早い時期の加入をお勧めする。

生命保険

早期加入で節約

若いうちは生命保険の必要性など考える人は少なく、出費は身近なことを優先しがちである。車や家を買う資金、遊びに使うなど、その時点で自分にとって重要なことや物にお金を使うものである。でも、歳をとるといずれ生命保険が必要と感じる時は絶対に来る。今既に必要と感じていながらまだ加入していない人もいるはずである。早く加入すると、長期に保険料を支払うので、できるだけ待ってから加入したほうが得だと考える人がいるが、これは大間違いである。周知のように、生命保険は若いうちに加入するのが一番格安に加入できる。保険料金は年齢だけでなく、健康状態でも保険料が大きく異なる。

歳をとるにつれ、健康状態が悪くなる恐れも出てくる。若くて健康な人は今加入するのが一番安く、待てば待つほど料金が上がっていく。健康状態が悪くなると一般料金よりも割り増しになり、更に高くなってしまうのである。

どんな状況の人でも生命保険に加入していると役に立つ。葬儀、埋葬費用、病死の場合の医療費(長期入院、治療費)、ローン残高、残された人の生活費、将来のリタイアメント後の費用の貯蓄、財産を相続する際の税金対策など様々である。どうせ必要な保険なら安く加入しない手はない。加入する年齢によって支払金額がどう違うかを比較してみた。ある保険会社の終身保険に30歳で加入した場合と50歳で加入した場合の比較である。

80歳の時点での支払い総額、死亡保険金、解約返戻金を比較して頂きたい。(表4参照)この例の場合、30歳で加入した人は50歳で加入した人よりも20年間も長く支払いをするにも関わらず、支払った総額は安くなっている。死亡時の保険金も長期間の利子により、30歳から加入した人は初期設定額(10万ドル)よりも大幅に上がっている。

解約した場合の返戻金の比較も見ていただきたい。30歳で加入した人は50歳で加入した人よりも少ない額を支払ったにもかかわらず、返戻金は2万ドル以上も多くなっている。

将来のプラン設計は早ければ早いほどよいはず。今すぐご検討を。

補償額は幾ら必要?

生命保険に加入する際、幾らで掛けるべきなのか考えてしまう。人それぞれ状況が異なるため、必要な額は一概にはいえない。この場合、年収の何倍などというのは正しい方法ではないため、ファイナンシャルプランニングで用いる方法を簡単に紹介したい。

(1)現在の個人の経済的状況のデータ収集

(2)流動的資産(預金残高など)

(3)非流動的資産のリストアップ

(4)ローン残高や死亡後に必要とされる費用の調査

(5)現在の流動的資産とローン残高を比べ差額を計算

(6)子供がいる場合には、その子供が大学を卒業するまでに掛かる費用を計算

(7)退職前に必要な家族の生活費用を計算

(8)緊急時に必要な金額を計算(生活費の3〜6ヵ月分)

(9)現在の資産と必要な額の差額を計算

このような手順で算定を行うのだが、実際には簡単な作業ではない。将来に必要な金額を計算する際には、インフレーションも考慮する。また投資商品やリタイアメントプランがある場合には、その予想上昇率と税金徴収後の手取り額も予測する必要がある。

更に将来に必要な額を計算した後は、それを現在の額に逆算しなければならない。こういった計算は、我々が使うファイナンス用計算機がなければ、簡単にはいかないものである。

前記の方法は、必要な額を算定できるだけでなく、必要以上に無駄な保険に入らないことにも役立つ。しかし9割以上の人達は、十分な額で加入していないのが現状である。お勧めの方法は、前記の複雑な計算で必要額を算出する前に、とりあえず予算の許すかぎりで加入することである。データ収集や計算をしているうちに、時間はどんどん過ぎていくものだ。

生命保険は一本だけと決め付けず、ニーズに合わせて組み合わせたり、追加で加入するほうが得策である。短期間のみ必要な部分は定期保険(掛け捨て)でカバーしたり、生涯必要な部分は終身保険(積み立て)に加入するのも方法である。ご存じの通り生命保険の加入は、若くて健康な時のほうが格安である。待てば待つほど、条件は悪くなる。経験のあるエージェントに相談し、自分の状況に合ったプランを選ぶことをお勧めしたい。

アメリカの方が断然お得!生命保険

日本で生命保険に加入されている人も多くおられると思いますが、アメリカの生命保険と比べた事はありますか? 同じ補償内容で半額以下の場合も多く、アメリカで加入した方が断然お得です。どのぐらいの差があるか、以下の例をご覧下さい。

例)30歳、健康体、10年間の定期型保険

日本:3000万円の補償 月々約7000円

米国:$300,000の補償 月々約15ドル

なぜこんなに差があるのでしょうか? 理由は多くあると思いますが、大きな理由の一つとしてアメリカではリスクの細分化がされてるいる事が挙げられます。加入時に審査を行い、健康状態によって異なった料率を適用します。Premier, Preferred, Standard, Tobacco, Preferred Tobaccoなど、保険会社によって呼び方は違いますが何種類ものクラスに分け、それぞれ違う料率を適用します。健康状態の良い人には安い料率を使い、良くない人は高い料率、又は加入を拒否される事もあります。

もう一つの理由として、日本の営業コストが高い事です。商品毎に立派な資料を作り、多くの社員を抱え、著名人を使ったTV広告など、日本では保険を売る為に経費をかけすぎです。最近ではネット販売などで格安商品を提供する保険会社も増えてきてますが、まだまだアメリカに比べると料金が高いのが現状です。

アメリカの生命保険はアメリカで居住している人しか加入できませんので、現在アメリカに居住している人は是非加入をお勧めします。将来日本に帰国する事になったとしても、保険はそのまま継続できます。(保険会社によってルールが異なりますので、加入前に確認するようにして下さい。)

日本には無いような商品も多数あります。積み立てタイプの生命保険も日本よりも高い利率で運用されていますので、将来の貯蓄の為にも大変良いと思います。

実際に貯蓄の為に生命保険に加入するようなケースも多くあります。日本に帰国してしまった後には加入出来なくなりますので、是非ご検討を。

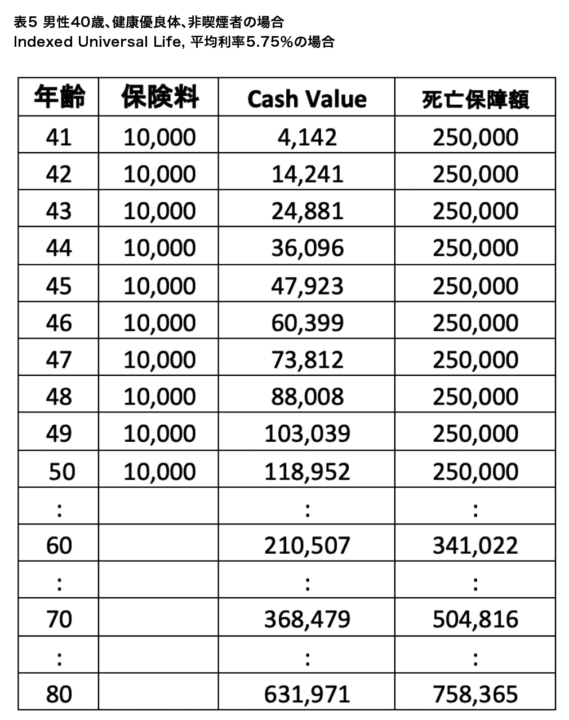

Indexed Universal Life保険について

終身型生命保険のメリットの一つとして、大きく貯まる貯蓄があります。その貯まり方には色々と種類があり、銀行のような利子によって増えるタイプや、下記に紹介するような株価指数の変動率によって貯まる保険もあります。これをIndexed Universal Life(IUL)と呼びます。IULで使う株価指数も多数あります。S&P, Nasdaq, EuroStoxxなど様々な指数の中から一つ又は複数の指数を選び、その指数がどれだけ上がるかで貯蓄が蓄積されていきます。

指数が上がった際には、通常はCapと呼ばれる上限が設けられ、その上限までしかもらえません。その代わり、マイナスになった際には0%として計算します。例えば、Cap が10%だった場合、選んだ指数が年間で20%上昇したとしても、10%しかもらえません。その代わり、マイナス20%だった場合には、0%として計算する為、大きく損失が出る事はありません。

以下にある保険会社のサンプル見積もりをご紹介します。

このプランでは、下記の平均利率の5.75%で計算した場合です。保険料の支払いは毎年$10,000で、支払い期間は10年間のみ。合計10万ドルを払い込む計算です。10年間支払った時点で、貯蓄額(Cash Value)は$118,952と払いこんだ額以上に増えています。

20年後(60歳)の時点では貯蓄額は21万ドルと2倍以上に増えています。死亡保障も最初は25万ドルだったのが34万ドルまで増えています。30年では貯蓄額が36万ドル、40年後では63万ドルとかなり増えている事が分かります。生命保険は死亡保障の為だけでなく、このように貯蓄の為にも使えます。働いている期間は家族の為に死亡保障が重要ですが、リタイヤした後は自分の生活費も必要となります。このような保険に加入していれば両方のニーズを満たす事ができます。日本ではこのように増える商品はありませんので、アメリカに滞在している間に検討して頂きたい。

タグ: レンタカー, 保険, 個人情報漏洩, 労災保険, 医療保険, 車両保険, 雇用保険

安岡 忠展

- 所属

- ダイワ保険代理店

- 肩書

- 社長

- 住所

- 20355 Hawthorne Blvd., 2ND FL Torrance, CA 90503

- TEL

- 310-540-8595

- FAX

- 310-540-6554

- info@daiwains.com