お金money

銀行で住宅ローンの融資を受けるには

不動産を購入するにあたって、銀行から融資を受けるのが一般的とされています。まず、住宅ローンを組むときは、現在の収入や資産状況から、どのくらいの借り入れが可能か「Pre-Approval」を銀行から取得することが最初のステップとなり、それから物件探しとなります。さらにダウンペイメント(頭金)がいくら払えるのか、毎月の返済額がいくらになるのかということも踏まえながら無理のない計画を立てることが大切です。

銀行には、各個人に融資・資産運用などのアドバイスをしてくれる担当者がつくサービスを行っているところもあります。初めて家を購入される方は、まずは融資を受けることが可能かどうか、銀行の融資窓口で相談してみるとよいでしょう。

初めての住宅ローン

銀行から「Pre-Approval」を取得する

Q. 住宅購入を考えていますが、まず最初のステップは?

物件を探す前にまず、現在の資産や収入の状況から、銀行からいくらの借り入れが可能か、銀行から「Pre-Approval」のレターを貰う必要があります。

Q. Pre-Approval申請の際の必要な書類はなんですか?

会社員の場合

- W2もしくはタックスリターン(過去2年分)

- 給与明細書(最近のもの)

- 銀行明細書(過去2カ月)

自営業の場合

- タックスリターン(過去2年分)

- 銀行の明細書(過去2カ月)

Down Payment(頭金)

Q. Down Payment(頭金)の額を決める時の注意点は?

ダウンペイメントは通常20%です。このダウンペイメントの額次第で月々の返済額もだいぶ変わります。資金能力と返済計画を銀行の融資担当者と相談してみてください。

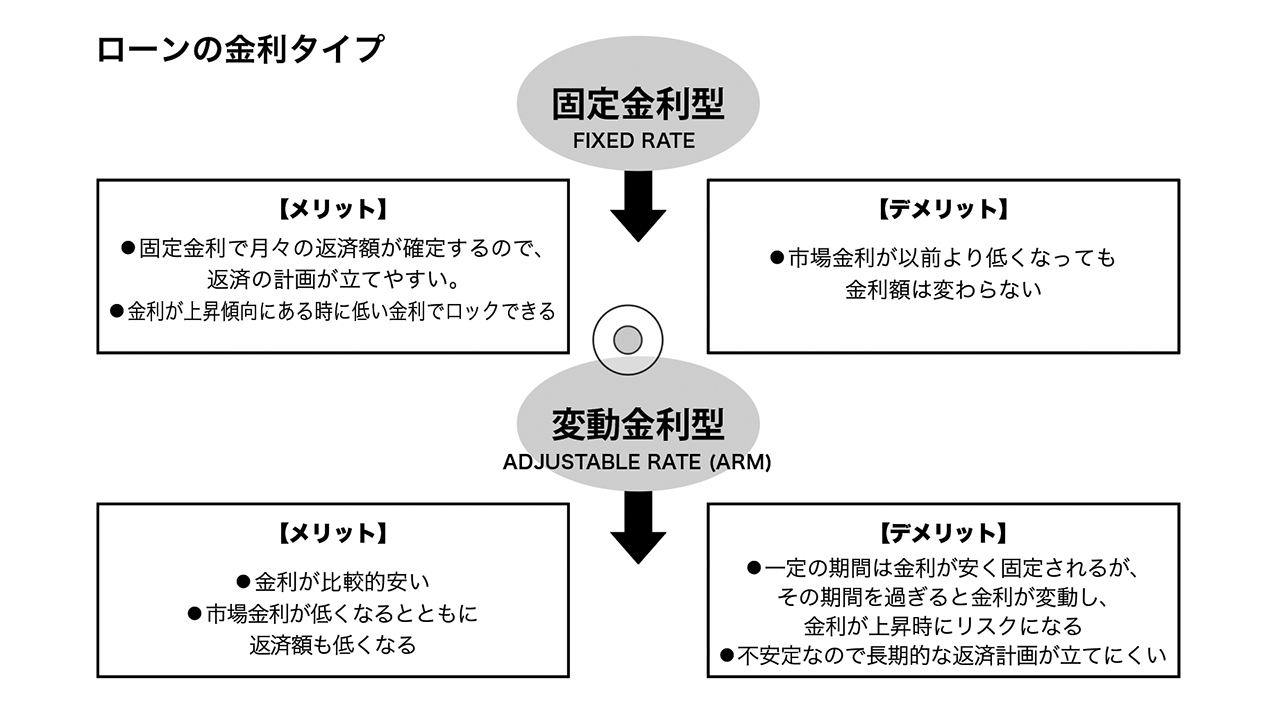

モーゲージのタイプを選択する

Fixed rate mortgages vs. Adjustable rate mortgages

Q. ローンの種類は固定金利型 (Fixed rate) と変動金利型 (ARM) のどちらを選べば良いですか?

ローンを組む時のライフプランによってどちらが良いかを選ぶことをおすすめしています。

まず、現在または将来を踏まえて、これから購入する家にどれだけの期間住む予定かにより、どちらが良いかの選択が変わってきます。例えば、お子さんが小学校に上がるまでといった、ある一定の期間にしかその物件を所有しないという場合は、比較的金利が安い変動型をおすすめします。また、長期で物件を所有する、30年以上は安定したマイホームで落ち着きたいという場合は月々の支払額が固定された固定型がお勧めです。固定型は金利が返済まで同じで、市場金利が上昇しても変わらないので返済計画が立てやすいというメリットがあります。

住宅購入の主要ステップ

- 銀行から「Pre-Approval」を取得する

- 物件を探す

- 希望の物件にオファーを入れる

- 購入価格等の交渉・合意

- 売買契約書にサイン

- デポジットの支払い

- 住宅ローン申請

- 不動産物件の査定

- コープ: 審査に必要な申請書類提出 / コンドミニアム: 購入申請書類を用意

- コープ 審査・面接

- 審査承認

- クロージング

POINT !!

資金が日本の口座にある方は─────

住宅購入の際、米国においての銀行明細書の提出が必要となるため、米国に居住所があり日本に購入資金がある場合は、残高を米国に用意しておくことが必要になります。ダウンペイメント(頭金)の銀行明細書の調査を提出する際に、大きな額のデポジットがあると、マネーロンダリング防止法(Anti-Money-Laundering)の対策のため、入金元を詳しく調べられることがあります。2カ月以上前には米国の口座に資金を移動することをおすすめします。

タグ: mortgage, ダウンペイメント, モーゲージ, 住宅ローン, 住宅購入, 固定金利, 変動金利

渡辺 由美子《回答・取材協力》

- 所属

- Citigold

- 肩書

- Vice President, Wealth Relationship Manager

- 住所

- 660 5th Ave., New York NY 10103

- TEL

- 212-541-8145

- yumiko2.watanabe@citi.com